前提と結論

今回検討する事例の前提条件は次の通りです。

●社長夫人とは、株主の地位がなく社長の地位のみを有する社長の配偶者ではなく、株式を100%保有する株主の地位があり社長の地位も有する社長である“社長兼株主”である夫の配偶者(妻)とします。

●この社長夫人は取締役や監査役など会社法等の役員として登記簿謄本に登記されていない一般の従業員(使用人)の地位にあるものとします。

●この社長夫人の業務内容は、会社の経理として会計入力のみを担当しているものとします。

回答(結論)は、次の通りです。

●社長夫人が”経営に従事”していれば、社長夫人に対して支給する毎月の給与は定期同額給与に該当して、同一事業年度中に給与の支給額を自由に変更することはできません。

●一方で、”経営に従事”していなければ、定期同額給与に関係なく支給することが可能です。

●ただし、その場合も特殊関係使用人に該当するため、不相当に高額な金額は法人税法上の費用として認められません(損金不算入)。

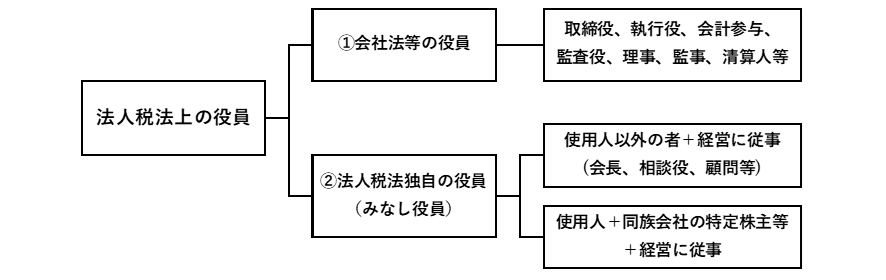

法人税法上の役員とは?

法人税法上の役員は①会社法等の役員と②法人税法独自の役員の2つに分類されます(法人税法第2条第十五号、法人税法施行令第7条、第71条)。

①会社法等の役員は、取締役や監査役等のように税法以外の法律に規定されている役職があり、登記簿謄本に登記される役員をいいます。登記簿謄本に登記されるため、法務局に行けば誰でも登記簿謄本を取得することが可能であり、誰が役員かを形式的に確認することが可能です。

②法人税法独自の役員は、みなし役員と呼ばれる者で、登記簿謄本に登記される役員ではないものの実質的に会社経営に従事している一定の者をいいます。会社法等の役員と異なり、登記簿謄本に登記される訳ではありませんので、外部の第三者が形式的に役員と判定することはできません。

本事例の一般従業員である社長夫人は、①会社法等の役員には該当しませんが、②法人税法独自の役員(以下、「みなし役員」といいます。)に該当する可能性があります。

みなし役員は、「使用人以外の者である場合」と「使用人である場合」の2つに分類されます。

使用人である場合には、「会社の一定の株主であること」と「経営に従事していること」の2つの要件を両方満たせば、みなし役員に該当することとなります。

会社の一定の株主とは、次の要件を満たす株主をいいます(法人税法施行令第7条第1項第二号、第71条第1項第五号、同条第2項)。

(1)の株主グループとは、その株主等と特殊関係のある個人や法人を含みます(法人税法施行令第71条第2項)。

そのため、今回検討する事例として、「株式を100%保有する社長兼株主である夫」の配偶者(使用人)をみなし役員の判定対象とした場合、(1)と(2)については「株式を100%保有する社長兼株主である夫」と合算されて判定されます。

(3)については、赤字の括弧書がなければ、妻の株式保有割合は0%であるため、会社の一定の株主には該当しませんが、括弧書の規定により「株式を100%保有する社長兼株主である夫」と合算して判定されるため、結果として、会社の一定の株主に該当します。

ただし、「使用人である場合」で、かつ、「会社の一定の株主」に該当する場合も「経営に従事」していなければ、みなし役員に該当しないため、経営に従事しているか否かについて確認が必要となります。

法人税法第2条(定義)

この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一~十四 ・・・

十五 役員 法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人並びにこれら以外の者で法人の経営に従事している者のうち政令で定めるものをいう。

十六 ・・・

法人税法施行令第7条(役員の範囲)

法第2条第15号(役員の意義)に規定する政令で定める者は、次に掲げる者とする。

一 法人の使用人(職制上使用人としての地位のみを有する者に限る。次号において同じ。)以外の者でその法人の経営に従事しているもの

二 同族会社の使用人のうち、第71条第1項第5号イからハまで(使用人兼務役員とされない役員)の規定中「役員」とあるのを「使用人」と読み替えた場合に同号イからハまでに掲げる要件のすべてを満たしている者で、その会社の経営に従事しているもの

法人税法施行令第71条(使用人兼務役員とされない役員)

法第34条第6項(役員給与の損金不算入)に規定する政令で定める役員は、次に掲げる役員とする。

一~四 ・・・

五 前各号に掲げるもののほか、同族会社の役員のうち次に掲げる要件の全てを満たしている者

イ 当該会社の株主グループにつきその所有割合が最も大きいものから順次その順位を付し、その第一順位の株主グループ(同順位の株主グループが2以上ある場合には、その全ての株主グループ。イにおいて同じ。)の所有割合を算定し、又はこれに順次第二順位及び第三順位の株主グループの所有割合を加算した場合において、当該役員が次に掲げる株主グループのいずれかに属していること。

(1) 第一順位の株主グループの所有割合が100分の50を超える場合における当該株主グループ

(2) 第一順位及び第二順位の株主グループの所有割合を合計した場合にその所有割合がはじめて100分の50を超えるときにおけるこれらの株主グループ

(3) 第一順位から第三順位までの株主グループの所有割合を合計した場合にその所有割合がはじめて100分の50を超えるときにおけるこれらの株主グループ

ロ 当該役員の属する株主グループの当該会社に係る所有割合が100分の10を超えていること。

ハ 当該役員(その配偶者及びこれらの者の所有割合が100分の50を超える場合における他の会社を含む。)の当該会社に係る所有割合が100分の5を超えていること。

2 前項第五号に規定する株主グループとは、その会社の一の株主等(その会社が自己の株式又は出資を有する場合のその会社を除く。)並びに当該株主等と法第2条第十号(定義)に規定する特殊の関係のある個人及び法人をいう。

3~4 ・・・

法人税法第2条(定義)

この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一~九 ・・・

十 同族会社 会社(投資法人を含む。以下この号において同じ。)の株主等(その会社が自己の株式(投資信託及び投資法人に関する法律(昭和二十六年法律第百九十八号)第二条第十四項(定義)に規定する投資口を含む。以下同じ。)又は出資を有する場合のその会社を除く。)の三人以下並びにこれらと政令で定める特殊の関係のある個人及び法人がその会社の発行済株式又は出資(その会社が有する自己の株式又は出資を除く。)の総数又は総額の百分の五十を超える数又は金額の株式又は出資を有する場合その他政令で定める場合におけるその会社をいう。

十一~十六 ・・・

法人税法第4条(同族関係者の範囲)

法第2条第十号(同族会社の意義)に規定する政令で定める特殊の関係のある個人は、次に掲げる者とする。

一 株主等の親族

二 ・・・

経営に従事とは?

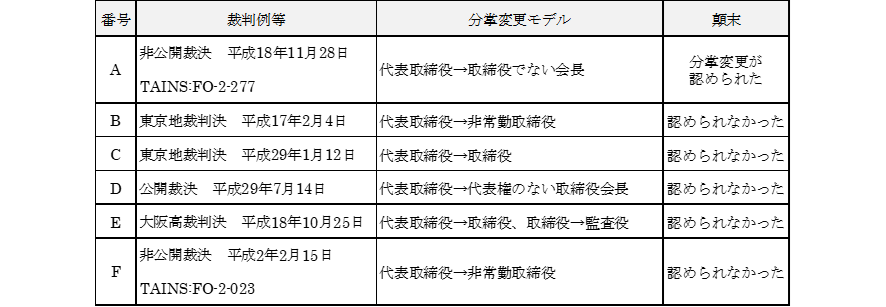

「経営に従事」については、税法上の定義はありません。そのため、裁判例等を参考にすることで「経営に従事」について検討したいと思います。

以下では、分掌変更による役員退職給与(法人税基本通達9-2-32)を検討する際の「実質的に退職したと同様の事情」の判断基準として、分掌変更をした役員が退職後も「会社の経営上主要な地位を占める」状況にあったかどうかが争われた裁判例等を参考にすることで、「経営に従事」について検討したいと思います。

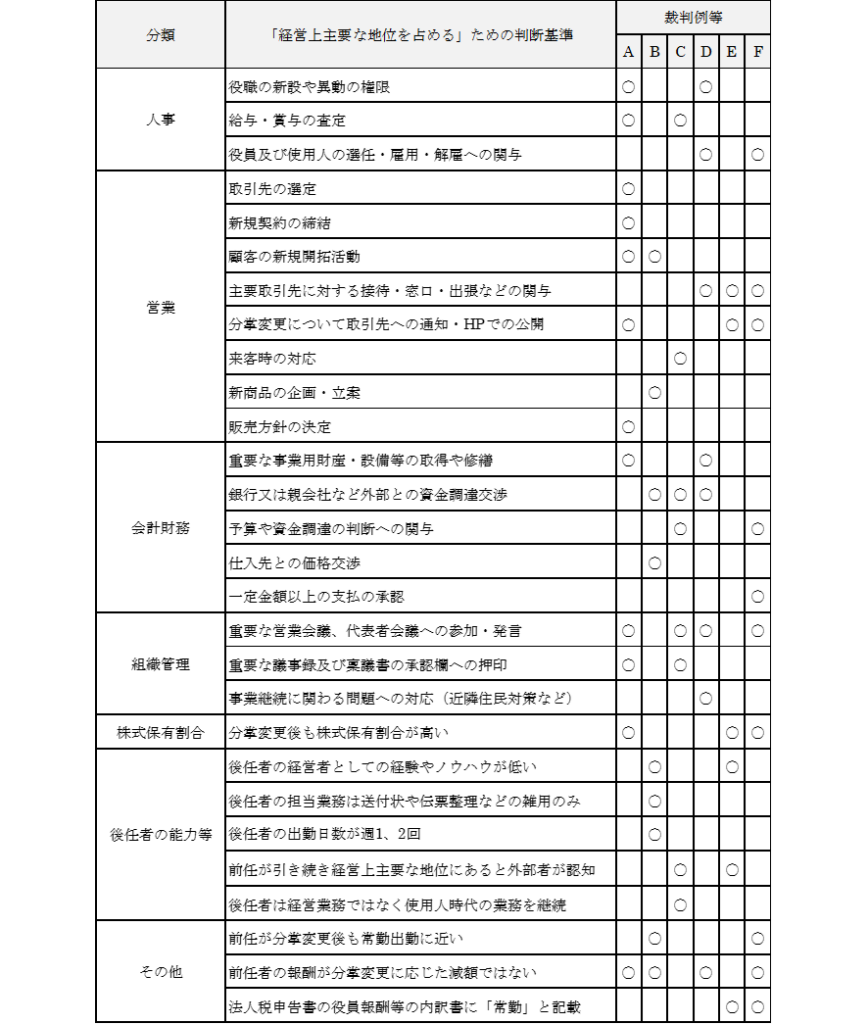

裁判例等の検討は次の図表の通りとなります(『雇用延長対策をめぐる役員の分掌変更時の退職金の税務対応』36,37頁(ぎょうせい「月刊税理」令和3年7月号)より引用)。

したがって、本事例の社長夫人は単に会計入力などの経理業務のみに関与していて、資金調達や事業計画の策定に関与していないため、経営に従事しているとは認められないと考えられます。

以上より、本事例における社長夫人は、「使用人である場合」で、かつ、「会社の一定の株主」に該当する場合であっても、「経営に従事」していないため、みなし役員には該当しないという結論になります。

●図表1 分掌変更による役員退職給与が争われた裁判例等の基礎情報

●図表2 裁判例等からみる「経営上主要な地位を占める」ための判断基準

法人税基本通達9-2-32(役員の分掌変更等の場合の退職給与)

法人が役員の分掌変更又は改選による再任等に際しその役員に対し退職給与として支給した給与については、その支給が、例えば次に掲げるような事実があったことによるものであるなど、その分掌変更等によりその役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められることによるものである場合には、これを退職給与として取り扱うことができる。

(1) 常勤役員が非常勤役員(常時勤務していないものであっても代表権を有する者及び代表権は有しないが実質的にその法人の経営上主要な地位を占めていると認められる者を除く。)になったこと。

(2) 取締役が監査役(監査役でありながら実質的にその法人の経営上主要な地位を占めていると認められる者及びその法人の株主等で令第71条第1項第5号《使用人兼務役員とされない役員》に掲げる要件の全てを満たしている者を除く。)になったこと。

(3) 分掌変更等の後におけるその役員(その分掌変更等の後においてもその法人の経営上主要な地位を占めていると認められる者を除く。)の給与が激減(おおむね50%以上の減少)したこと。

(注) 本文の「退職給与として支給した給与」には、原則として、法人が未払金等に計上した場合の当該未払金等の額は含まれない。

特殊関係使用人と不相当に高額とは?

本事例の場合、社長夫人は法人税法上の役員には該当しませんが、社長兼株主の社長の配偶者として特殊関係使用人に該当するため、過大な使用人給与に該当しないかの検討が必要になります(法人税法第36条、法人税法施行令第72条、第72条の2)。

その使用人に対する給与が過大かどうかは、実質基準として次の内容を総合的に判断することになります。

(1)当該使用人の職務の内容

(2)その内国法人の収益及び他の使用人に対する給与の支給の状況

(3)その内国法人と同種の事業を営む法人でその事業規模が類似するものの使用人に対する給与の支給の状況等

同業で事業規模が類似する他社の情報は入手が難しいかもしれませんが、職務内容や勤務状況、会社の収益状況、他の使用人の給与を加味して、一般常識の範囲内で支給していれば税務調査で問題となる可能性が低いと考えられます。

法人税法第36条(過大な使用人給与の損金不算入)

内国法人がその役員と政令で定める特殊の関係のある使用人に対して支給する給与(債務の免除による利益その他の経済的な利益を含む。)の額のうち不相当に高額な部分の金額として政令で定める金額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

法人税法施行令第72条(特殊関係使用人の範囲)

法第条36(過大な使用人給与の損金不算入)に規定する政令で定める特殊の関係のある使用人は、次に掲げる者とする。

一 役員の親族

二 役員と事実上婚姻関係と同様の関係にある者

三 前二号に掲げる者以外の者で役員から生計の支援を受けているもの

四 前二号に掲げる者と生計を一にするこれらの者の親族あ

法人税法施行令第72条の2(過大な使用人給与の額)

法第36条(過大な使用人給与の損金不算入)に規定する政令で定める金額は、内国法人が各事業年度においてその使用人に対して支給した給与の額が、当該使用人の職務の内容、その内国法人の収益及び他の使用人に対する給与の支給の状況、その内国法人と同種の事業を営む法人でその事業規模が類似するものの使用人に対する給与の支給の状況等に照らし、当該使用人の職務に対する対価として相当であると認められる金額(退職給与にあつては、当該使用人のその内国法人の業務に従事した期間、その退職の事情、その内国法人と同種の事業を営む法人でその事業規模が類似するものの使用人に対する退職給与の支給の状況等に照らし、その退職した使用人に対する退職給与として相当であると認められる金額)を超える場合におけるその超える部分の金額とする。

参考規定

本文で使用した規定は次の通りです。

なお、令和4年10月時点の法令をe-Govポータルサイトより引用しています。

法人税法第2条(定義)

この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一~九 ・・・

十 同族会社 会社(投資法人を含む。以下この号において同じ。)の株主等(その会社が自己の株式(投資信託及び投資法人に関する法律(昭和二十六年法律第百九十八号)第二条第十四項(定義)に規定する投資口を含む。以下同じ。)又は出資を有する場合のその会社を除く。)の三人以下並びにこれらと政令で定める特殊の関係のある個人及び法人がその会社の発行済株式又は出資(その会社が有する自己の株式又は出資を除く。)の総数又は総額の百分の五十を超える数又は金額の株式又は出資を有する場合その他政令で定める場合におけるその会社をいう。

十一~十四 ・・・

十五 役員 法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人並びにこれら以外の者で法人の経営に従事している者のうち政令で定めるものをいう。

十六 ・・・

法人税法第4条(同族関係者の範囲)

法第2条第十号(同族会社の意義)に規定する政令で定める特殊の関係のある個人は、次に掲げる者とする。

一 株主等の親族

二 株主等と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

三 株主等(個人である株主等に限る。次号において同じ。)の使用人

四 前三号に掲げる者以外の者で株主等から受ける金銭その他の資産によつて生計を維持しているもの

五 前三号に掲げる者と生計を一にするこれらの者の親族

2 法第二条第十号に規定する政令で定める特殊の関係のある法人は、次に掲げる会社とする。

一 同族会社であるかどうかを判定しようとする会社(投資法人を含む。以下この条において同じ。)の株主等(当該会社が自己の株式(投資信託及び投資法人に関する法律(昭和二十六年法律第百九十八号)第二条第十四項(定義)に規定する投資口を含む。以下同じ。)又は出資を有する場合の当該会社を除く。以下この項及び第四項において「判定会社株主等」という。)の一人(個人である判定会社株主等については、その一人及びこれと前項に規定する特殊の関係のある個人。以下この項において同じ。)が他の会社を支配している場合における当該他の会社

二 判定会社株主等の一人及びこれと前号に規定する特殊の関係のある会社が他の会社を支配している場合における当該他の会社

三 判定会社株主等の一人及びこれと前二号に規定する特殊の関係のある会社が他の会社を支配している場合における当該他の会社

3 前項各号に規定する他の会社を支配している場合とは、次に掲げる場合のいずれかに該当する場合をいう。

一 他の会社の発行済株式又は出資(その有する自己の株式又は出資を除く。)の総数又は総額の百分の五十を超える数又は金額の株式又は出資を有する場合

二 他の会社の次に掲げる議決権のいずれかにつき、その総数(当該議決権を行使することができない株主等が有する当該議決権の数を除く。)の百分の五十を超える数を有する場合

イ 事業の全部若しくは重要な部分の譲渡、解散、継続、合併、分割、株式交換、株式移転又は現物出資に関する決議に係る議決権

ロ 役員の選任及び解任に関する決議に係る議決権

ハ 役員の報酬、賞与その他の職務執行の対価として会社が供与する財産上の利益に関する事項についての決議に係る議決権

ニ 剰余金の配当又は利益の配当に関する決議に係る議決権

三 他の会社の株主等(合名会社、合資会社又は合同会社の社員(当該他の会社が業務を執行する社員を定めた場合にあつては、業務を執行する社員)に限る。)の総数の半数を超える数を占める場合

4 同一の個人又は法人(人格のない社団等を含む。以下同じ。)と第二項に規定する特殊の関係のある二以上の会社が、判定会社株主等である場合には、その二以上の会社は、相互に同項に規定する特殊の関係のある会社であるものとみなす。

5 法第二条第十号に規定する政令で定める場合は、同号の会社の株主等(その会社が自己の株式又は出資を有する場合のその会社を除く。)の三人以下並びにこれらと同号に規定する政令で定める特殊の関係のある個人及び法人がその会社の第三項第二号イからニまでに掲げる議決権のいずれかにつきその総数(当該議決権を行使することができない株主等が有する当該議決権の数を除く。)の百分の五十を超える数を有する場合又はその会社の株主等(合名会社、合資会社又は合同会社の社員(その会社が業務を執行する社員を定めた場合にあつては、業務を執行する社員)に限る。)の総数の半数を超える数を占める場合とする。

6 個人又は法人との間で当該個人又は法人の意思と同一の内容の議決権を行使することに同意している者がある場合には、当該者が有する議決権は当該個人又は法人が有するものとみなし、かつ、当該個人又は法人(当該議決権に係る会社の株主等であるものを除く。)は当該議決権に係る会社の株主等であるものとみなして、第三項及び前項の規定を適用する。

法人税法第36条(過大な使用人給与の損金不算入)

内国法人がその役員と政令で定める特殊の関係のある使用人に対して支給する給与(債務の免除による利益その他の経済的な利益を含む。)の額のうち不相当に高額な部分の金額として政令で定める金額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

法人税法施行令第7条(役員の範囲)

法第2条第15号(役員の意義)に規定する政令で定める者は、次に掲げる者とする。

一 法人の使用人(職制上使用人としての地位のみを有する者に限る。次号において同じ。)以外の者でその法人の経営に従事しているもの

二 同族会社の使用人のうち、第71条第1項第5号イからハまで(使用人兼務役員とされない役員)の規定中「役員」とあるのを「使用人」と読み替えた場合に同号イからハまでに掲げる要件のすべてを満たしている者で、その会社の経営に従事しているもの

法人税法施行令第71条(使用人兼務役員とされない役員)

法第34条第6項(役員給与の損金不算入)に規定する政令で定める役員は、次に掲げる役員とする。

一 代表取締役、代表執行役、代表理事及び清算人

二 副社長、専務、常務その他これらに準ずる職制上の地位を有する役員

三 合名会社、合資会社及び合同会社の業務を執行する社員

四 取締役(指名委員会等設置会社の取締役及び監査等委員である取締役に限る。)、会計参与及び監査役並びに監事

五 前各号に掲げるもののほか、同族会社の役員のうち次に掲げる要件の全てを満たしている者

イ 当該会社の株主グループにつきその所有割合が最も大きいものから順次その順位を付し、その第一順位の株主グループ(同順位の株主グループが2以上ある場合には、その全ての株主グループ。イにおいて同じ。)の所有割合を算定し、又はこれに順次第二順位及び第三順位の株主グループの所有割合を加算した場合において、当該役員が次に掲げる株主グループのいずれかに属していること。

(1) 第一順位の株主グループの所有割合が100分の50を超える場合における当該株主グループ

(2) 第一順位及び第二順位の株主グループの所有割合を合計した場合にその所有割合がはじめて100分の50を超えるときにおけるこれらの株主グループ

(3) 第一順位から第三順位までの株主グループの所有割合を合計した場合にその所有割合がはじめて100分の50を超えるときにおけるこれらの株主グループ

ロ 当該役員の属する株主グループの当該会社に係る所有割合が100分の10を超えていること。

ハ 当該役員(その配偶者及びこれらの者の所有割合が100分の50を超える場合における他の会社を含む。)の当該会社に係る所有割合が100分の5を超えていること。

2 前項第五号に規定する株主グループとは、その会社の一の株主等(その会社が自己の株式又は出資を有する場合のその会社を除く。)並びに当該株主等と法第二条第十号(定義)に規定する特殊の関係のある個人及び法人をいう。

3 第一項第五号に規定する所有割合とは、その会社がその株主等の有する株式又は出資の数又は金額による判定により同族会社に該当する場合にはその株主グループ(前項に規定する株主グループをいう。以下この項において同じ。)の有する株式の数又は出資の金額の合計額がその会社の発行済株式又は出資(その会社が有する自己の株式又は出資を除く。)の総数又は総額のうちに占める割合をいい、その会社が第四条第三項第二号イからニまで(同族関係者の範囲)に掲げる議決権による判定により同族会社に該当することとなる場合にはその株主グループの有する当該議決権の数がその会社の当該議決権の総数(当該議決権を行使することができない株主等が有する当該議決権の数を除く。)のうちに占める割合をいい、その会社が社員又は業務を執行する社員の数による判定により同族会社に該当する場合にはその株主グループに属する社員又は業務を執行する社員の数がその会社の社員又は業務を執行する社員の総数のうちに占める割合をいう。

4 第四条第六項の規定は、前項の規定を適用する場合について準用する。

法人税法施行令第72条(特殊関係使用人の範囲)

法第条36(過大な使用人給与の損金不算入)に規定する政令で定める特殊の関係のある使用人は、次に掲げる者とする。

一 役員の親族

二 役員と事実上婚姻関係と同様の関係にある者

三 前二号に掲げる者以外の者で役員から生計の支援を受けているもの

四 前二号に掲げる者と生計を一にするこれらの者の親族

法人税法施行令第72条の2(過大な使用人給与の額)

法第36条(過大な使用人給与の損金不算入)に規定する政令で定める金額は、内国法人が各事業年度においてその使用人に対して支給した給与の額が、当該使用人の職務の内容、その内国法人の収益及び他の使用人に対する給与の支給の状況、その内国法人と同種の事業を営む法人でその事業規模が類似するものの使用人に対する給与の支給の状況等に照らし、当該使用人の職務に対する対価として相当であると認められる金額(退職給与にあつては、当該使用人のその内国法人の業務に従事した期間、その退職の事情、その内国法人と同種の事業を営む法人でその事業規模が類似するものの使用人に対する退職給与の支給の状況等に照らし、その退職した使用人に対する退職給与として相当であると認められる金額)を超える場合におけるその超える部分の金額とする。

法人税基本通達9-2-32(役員の分掌変更等の場合の退職給与)

法人が役員の分掌変更又は改選による再任等に際しその役員に対し退職給与として支給した給与については、その支給が、例えば次に掲げるような事実があったことによるものであるなど、その分掌変更等によりその役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められることによるものである場合には、これを退職給与として取り扱うことができる。

(1) 常勤役員が非常勤役員(常時勤務していないものであっても代表権を有する者及び代表権は有しないが実質的にその法人の経営上主要な地位を占めていると認められる者を除く。)になったこと。

(2) 取締役が監査役(監査役でありながら実質的にその法人の経営上主要な地位を占めていると認められる者及びその法人の株主等で令第71条第1項第5号《使用人兼務役員とされない役員》に掲げる要件の全てを満たしている者を除く。)になったこと。

(3) 分掌変更等の後におけるその役員(その分掌変更等の後においてもその法人の経営上主要な地位を占めていると認められる者を除く。)の給与が激減(おおむね50%以上の減少)したこと。

(注) 本文の「退職給与として支給した給与」には、原則として、法人が未払金等に計上した場合の当該未払金等の額は含まれない。