1.「社宅の通常の賃貸料」と「固定資産税の課税標準」

会社が節税等を目的として社宅制度を導入する際、所得税課税を回避するために一定額以上を役員や従業員から徴収する必要があります(所得税法36条1項2項、所得税基本通達36-15、36-40、36-41 ※規定は末尾に記載)。

役員や従業員から徴収する一定額を社宅の「通常の賃貸料」といいます(所得税基本通達36-40)。

社宅の通常の賃貸料を算定する際、固定資産税の課税標準を使用して算定しますが、当該固定資産税の課税標準とは何を確認すれば良いのか判断に迷う場合があるかもしれません。

今回は、そのような社宅の通常の賃貸料を算定する際に使用する固定資産税の課税標準について解説します。

2.社宅の通常の賃貸料を算定する際に使用する固定資産税の課税標準は?

固定資産税は地方税ですので地方税法の規定を確認します。

固定資産税の課税標準とは、賦課期日における価格で、固定資産課税台帳に登録されたものとされています(地方税法349条1項)。

地方税法第349条(土地又は家屋に対して課する固定資産税の課税標準)

基準年度に係る賦課期日に所在する土地又は家屋(以下「基準年度の土地又は家屋」という。)に対して課する基準年度の固定資産税の課税標準は、当該土地又は家屋の基準年度に係る賦課期日における価格(以下「基準年度の価格」という。)で土地課税台帳若しくは土地補充課税台帳(以下「土地課税台帳等」という。)又は家屋課税台帳若しくは家屋補充課税台帳(以下「家屋課税台帳等」という。)に登録されたものとする。

2~6(省略)

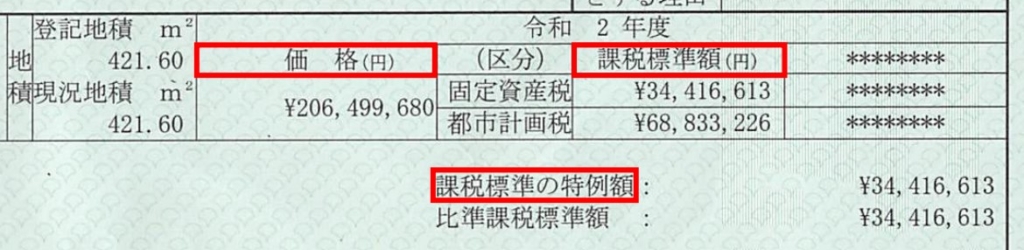

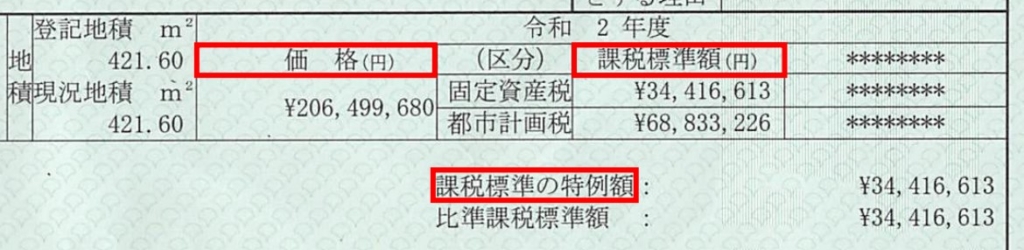

固定資産課税台帳や固定資産評価証明書を確認すると、「価格」「課税標準額」「課税標準の特例額」という表記が見られます(下図の赤枠参照 ※固定資産評価証明書を一部抜粋)。

家屋の場合は、「価格」と「課税標準額」が一致しますが、土地の場合は、住宅用地に対する固定資産税の課税標準の特例(地方税法349条の3の2)があるため、特例規定により課税標準が減額される場合は「価格」と「課税標準額」が一致しないことになります。

上図は土地の固定資産評価証明書の一部を抜粋したものですが、課税標準額34,416,613円=価格206,499,680円÷6になっていることが分かります。

地方税法第349条の3の2(住宅用地に対する固定資産税の課税標準の特例)

専ら人の居住の用に供する家屋又はその一部を人の居住の用に供する家屋で政令で定めるものの敷地の用に供されている土地で政令で定めるもの(前条・・・)に対して課する固定資産税の課税標準は、第349条及び前条第11項の規定にかかわらず、当該住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額とする。

2 住宅用地のうち、次の各号に掲げる区分に応じ、当該各号に定める住宅用地に該当するもの(以下この項において「小規模住宅用地」という。)に対して課する固定資産税の課税標準は、第349条、前条第11項及び前項の規定にかかわらず、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の6分の1の額とする。 一 住宅用地で・・・

住宅用地に対する固定資産税の課税標準の特例(地方税法349条の3の2)は、あくまでも固定資産税を算定する場合のみの特例であるため、当該特例を適用して算定される固定資産税の課税標準は、地方税法第341条第5号に規定される「価格」、すなわち「適正な時価」ではありません。

地方税法第341条(固定資産税に関する用語の意義)

固定資産税について、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

一 固定資産 土地、家屋及び償却資産を総称する。

二 土地 田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野その他の土地をいう。

三 家屋 住家、店舗、工場(発電所及び変電所を含む。)、倉庫その他の建物をいう。

四 ・・・

五 価格 適正な時価をいう。

六~八 ・・・

九 固定資産課税台帳 土地課税台帳、土地補充課税台帳、家屋課税台帳、家屋補充課税台帳及び償却資産課税台帳を総称する。

十~十四 ・・・

したがって、住宅用地に対する固定資産税の課税標準の特例(地方税法349条の3の2)が適用される前の「価格」が、社宅の通常の賃貸料を算定する際に使用する固定資産税の課税標準となります。

3.固定資産課税台帳における固定資産税の課税標準の表記

固定資産課税台帳では、固定資産の「価格」や「課税標準額」がどのように記載されているかを具体的に確認します。

土地(固定資産評価証明書)

先述の例で使用した土地に関する固定資産評価証明書を使用すると「課税標準額34,416,613円」ではなく「価格206,499,680円」が社宅の通常の賃貸料の算定で使用する固定資産税の課税標準となります。

建物(固定資産評価証明書)

建物に関する固定資産評価証明書を確認すると土地と異なり「価格」と「課税標準額」が一致することから、そもそも課税標準額の記載がされていません。

したがって、特に判断に迷うことなく「価格4,826,300円」が社宅の通常の賃貸料の算定で使用する固定資産税の課税標準となります。

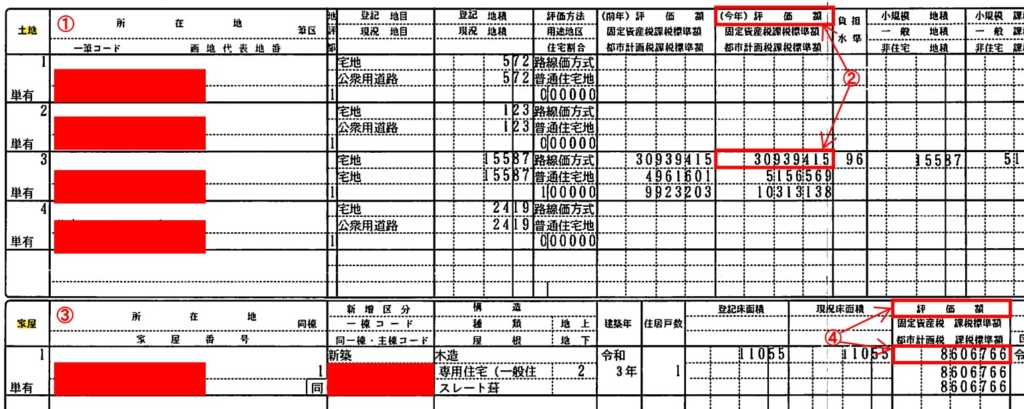

土地及び建物(固定資産税課税明細書)

固定資産評価証明書ではなく固定資産税課税明細書を確認する場合は下図の通りとなります。固定資産課税明細書は土地又は建物を所有している際、固定資産税の納付書に同封されて郵送される書類です。

ちなみに、評価額が価格に該当します。

土地(下図①)については評価額(下図②)30,939,415円が社宅の通常の賃貸料の算定で使用する固定資産税の課税標準に該当し、建物(下図③)については評価額(下図④)8,606,766円が社宅の通常の賃貸料の算定で使用する固定資産税の課税標準に該当します。

なお、上図の土地の評価額の下部に記載されている都市計画税も社宅の通常の賃貸料の算定で使用する固定資産税の課税標準とは関係ありません。

地方税法702条(都市計画税の課税客体等)

市町村は、都市計画法に基づいて行う都市計画事業又は土地区画整理法に基づいて行う土地区画整理事業に要する費用に充てるため、当該市町村の区域で都市計画法第5条の規定により都市計画区域として指定されたもの(以下この項において「都市計画区域」という。)のうち同法第7条第1項に規定する市街化区域(当該・・・)内に所在する土地及び家屋に対し、その価格を課税標準として、当該土地又は家屋の所有者に都市計画税を課することができる。

参考規定

本文で使用した規定は次の通りです。

なお、令和4年9月30日時点の法令をe-Govポータルサイトより引用しています。

●国税庁HP(社宅に係る通常の賃貸料の額を計算する場合の固定資産税の課税標準額)

●地方税法341条、349条、349条の3の2、701条

●所得税法36条

●所得税基本通達36-15、36-40、36-41

所得税法36条(収入金額)

その年分の各種所得の金額の計算上収入金額とすべき金額又は総収入金額に算入すべき金額は、別段の定めがあるものを除き、その年において収入すべき金額(金銭以外の物又は権利その他経済的な利益をもつて収入する場合には、その金銭以外の物又は権利その他経済的な利益の価額)とする。

2 前項の金銭以外の物又は権利その他経済的な利益の価額は、当該物若しくは権利を取得し、又は当該利益を享受する時における価額とする。

3 ・・・

所得税基本通達36-15(経済的な利益)

法第36条第1項かっこ内に規定する「金銭以外の物又は権利その他経済的な利益」(以下36-50までにおいて「経済的利益」という。)には、次に掲げるような利益が含まれる。

(1) 物品その他の資産の譲渡を無償又は低い対価で受けた場合におけるその資産のその時における価額又はその価額とその対価の額との差額に相当する利益

(2) 土地、家屋その他の資産(金銭を除く。)の貸与を無償又は低い対価で受けた場合における通常支払うべき対価の額又はその通常支払うべき対価の額と実際に支払う対価の額との差額に相当する利益

(3) 金銭の貸付け又は提供を無利息又は通常の利率よりも低い利率で受けた場合における通常の利率により計算した利息の額又はその通常の利率により計算した利息の額と実際に支払う利息の額との差額に相当する利益

(4) (2)及び(3)以外の用役の提供を無償又は低い対価で受けた場合におけるその用役について通常支払うべき対価の額又はその通常支払うべき対価の額と実際に支払う対価の額との差額に相当する利益

(5) 買掛金その他の債務の免除を受けた場合におけるその免除を受けた金額又は自己の債務を他人が負担した場合における当該負担した金額に相当する利益

所得税基本通達36-40(役員に貸与した住宅等に係る通常の賃貸料の額の計算)

使用者(国、地方公共団体その他これらに準ずる法人(以下36-45においてこれらを「公共法人等」という。)を除く。以下36-44までにおいて同じ。)がその役員に対して貸与した住宅等(当該役員の居住の用に供する家屋又はその敷地の用に供する土地若しくは土地の上に存する権利をいう。以下36-44までにおいて同じ。)に係る通常の賃貸料の額(月額をいう。以下36-48までにおいて同じ。)は、次に掲げる算式により計算した金額(使用者が他から借り受けて貸与した住宅等で当該使用者の支払う賃借料の額の50%に相当する金額が当該算式により計算した金額を超えるものについては、その50%に相当する金額)とする。ただし、36-41に定める住宅等については、この限りでない。

{その年度の家屋の固定資産税の課税標準額×12%(木造家屋以外の家屋については10%)+その年度の敷地の固定資産税の課税標準額×6%}×1/12

(注)

1 家屋だけ又は敷地だけを貸与した場合には、その家屋だけ又は敷地だけについて上記の取扱いを適用する。

2 上記の算式中「木造家屋以外の家屋」とは、耐用年数省令別表第1に規定する耐用年数が30年を超える住宅用の建物をいい、木造家屋とは、当該耐用年数が30年以下の住宅用の建物をいう(以下36-41において同じ。)。

所得税基本通達36-41(小規模住宅等に係る通常の賃貸料の額の計算)

36-40の住宅等のうち、その貸与した家屋の床面積(2以上の世帯を収容する構造の家屋については、1世帯として使用する部分の床面積。以下この項において同じ。)が132平方メートル(木造家屋以外の家屋については99平方メ-トル)以下であるものに係る通常の賃貸料の額は、36-40にかかわらず、次に掲げる算式により計算した金額とする。

その年度の家屋の固定資産税の課税標準額×0.2%+12円×{当該家屋の総床面積(㎡)/3.3(㎡)}+その年度の敷地の固定資産税の課税標準額×0.22%

(注) 敷地だけを貸与した場合には、この取扱いは適用しないことに留意する。